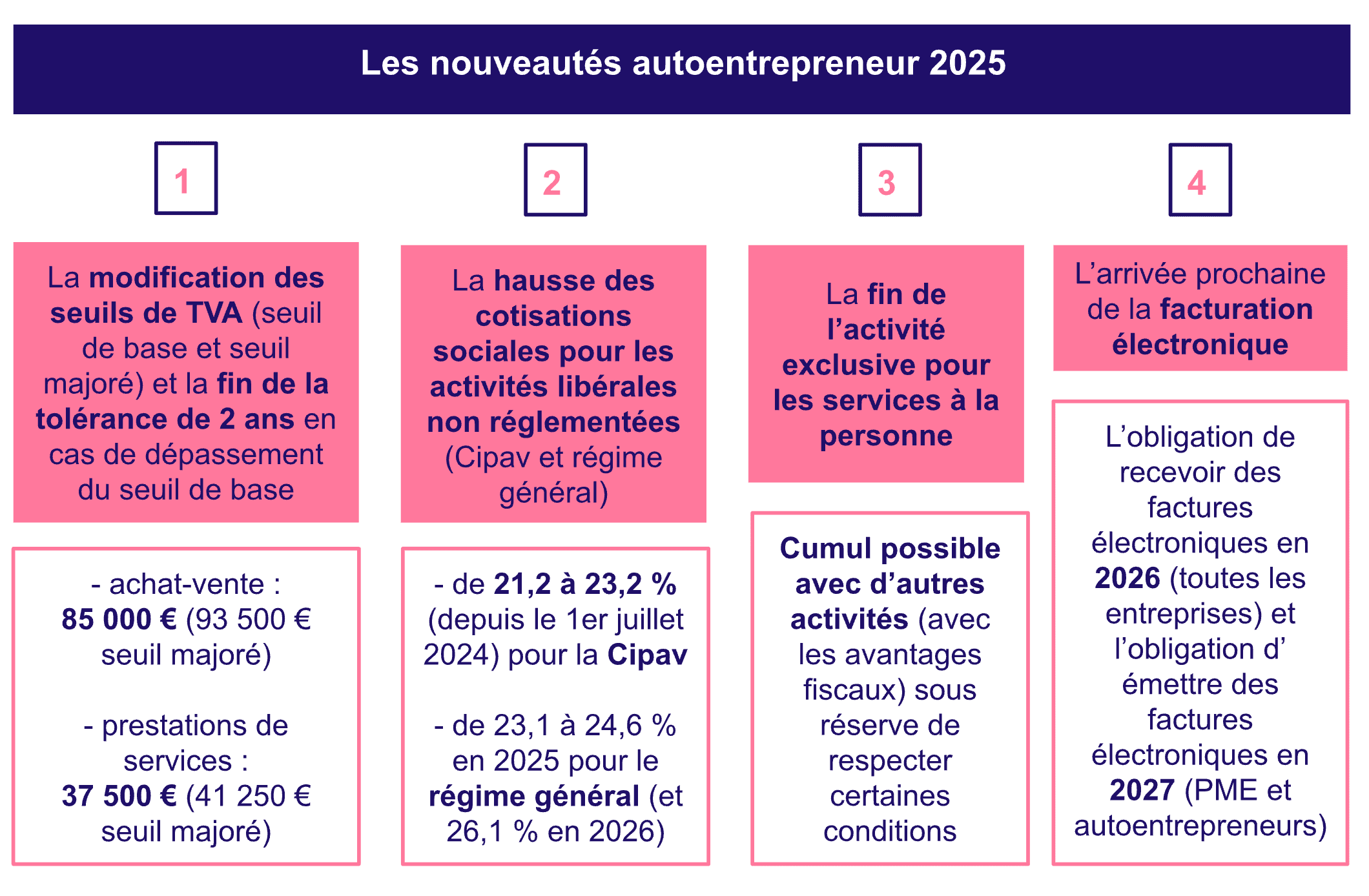

Comme tous les ans, la nouvelle année apporte des changements dans le monde de l’autoentreprise ! Depuis le 1er janvier 2025, quelques modifications doivent être connues des microentrepreneurs, notamment le changement des seuils de TVA, l’évolution des taux de cotisations sociales pour les activités libérales non réglementées et la fin de l’activité exclusive pour les services à la personne. Découvrez toutes les nouveautés autoentrepreneur 2025 !

Les nouveautés autoentrepreneur en 2025 : la TVA

Le changement des seuils de TVA pour l’autoentrepreneur

C’est le principal changement de l’année 2025 ! Les seuils de franchise de TVA sont modifiés dès le 1er janvier 2025 pour les autoentrepreneurs (et au moins jusqu’à début juin 2025). Voici les anciens seuils (2024) et les nouveaux seuils de TVA en 2025 :

| Activités autoentrepreneur | Anciens seuils (en 2024) | Nouveaux seuils 2025 |

|---|---|---|

Achat-vente et fourniture de logement |

91 100 € - 101 000 € |

85 000 € - 93 500 € |

Prestations de services et location meublée |

36 800 € - 39 100 € |

37 500 € - 41 250 € |

A noter qu’il y a énormément de remue ménage sur le sujet de la TVA depuis le début de l’année 2025, et que nous n’avons toujours pas le fin mot de l’histoire sur les nouveaux seuils qui vont être adoptés dans le cadre du Projet Loi Finance de 2025

Les modalités de sortie de la franchise en base de TVA en 2025

En plus des seuils de TVA, les modalités de sortie de la franchise en base de TVA sont modifiées en 2025 pour les autoentrepreneurs. Désormais, les seuils de TVA sont fixes, ils ne sont plus révisés tous les trois ans.

De plus, la période de tolérance de deux ans est supprimée, en cas de dépassement du seuil de base. Ainsi :

-

si vous dépassez le seuil de base de TVA : vous êtes redevable de la TVA dès le 1er janvier de l’année suivante (il n’y a plus de tolérance de 2 ans)

-

si vous dépassez le seuil majoré de TVA : vous êtes redevable de la TVA dès le 1er jour du mois de dépassement (comme auparavant)

Par exemple, si vous dépassez le seuil de base en juin 2025, vous ne serez redevable de la TVA que le 1er janvier 2026. Mais si vous dépassez le seuil majoré en juin 2025, vous êtes redevable de la TVA dès le 1er juin 2025.

Enfin, sachez que les entreprises françaises peuvent bénéficier d’une franchise en base de TVA dans d’autres pays membres de l’UE, sous certaines conditions et si elles ne dépassent pas 100 000 € de chiffre d’affaires (CA) dans l’UE.

La hausse des cotisations sociales pour les activités libérales non réglementées en 2025

Depuis le 1er juillet 2024, les cotisations sociales sont en hausse pour les activités libérales afin de financer une retraite complémentaire. Cela concerne les autoentrepreneurs qui ont une activité libérale non réglementées qui relève du régime général et de la Cipav. Les activités BIC ne sont pas concernées.

Les nouveaux taux des cotisations sociales en 2025 sont les suivants :

-

activités de la Cipav : le taux est passé de 21,2 % à 23,2 % le 1er juillet 2024

-

activités au régime général : le taux était de 21,1 % avant le 1er juillet 2024 et de 23,1 % jusqu’au 31 décembre 2024, il passe à 24,6 % en 2025 et sera de 26,1 % en 2026.

À savoir que les cotisations sociales évoluent aussi à La Réunion, mais ne sont pas les mêmes qu’en France métropolitaine :

-

4,10 % au lieu de 3,90 % pour les activités de moins de 2 ans

-

12,3 % au lieu de 11,60 % pour la 3ème année d’activité

-

16,40 % au lieu de 15,40 % à partir de la 4ème année d’activité.

La hausse des cotisations sociales des activités libérales non réglementées est fixée par le décret du 30 mai 2024 n°2024-484.

Le cumul pour les activités de service à la personne en 2025

Les modalités sont assouplies en 2025 pour les autoentrepreneurs qui exercent essentiellement une activité de service à la personne ! Désormais, ils peuvent cumuler cette activité (garde d’enfant, ménage, assistance administrative à domicile, etc.) avec une autre activité tout en bénéficiant d’avantages fiscaux :

-

au taux de TVA réduit à 10 %

-

la possibilité pour les clients de profiter d’un crédit d’impôt pour l’emploi d’une personne à domicile.

Cependant, pour bénéficier de ces avantages et être dispensé de l’obligation d’activité exclusive, l’autoentrepreneur doit respecter certaines conditions :

-

le CA des activités annexes ne doit pas dépasser 30 % du CA total de l’année civile précédente

-

la comptabilité doit être distincte pour les services à la personne et l’autre activité

-

les chiffres d’affaires de l’activité principale et des activités accessoires doivent être détaillés et inclure l’effectif salarié.

En cas de non-respect de ces conditions, l’autoentrepreneur risque la suppression de l’enregistrement de son activité de services à la personne.

Bientôt la facturation électronique pour les autoentrepreneurs !

La facturation électronique ou "e-invoicing" deviendra obligatoire en 2027 pour les autoentrepreneurs. Nous vous conseillons de vous préparer ! Aujourd’hui, vous avez encore le droit de choisir entre une facturation papier ou numérique. En 2027, ce ne sera plus possible !

Le calendrier de la facturation électronique est le suivant :

-

1er septembre 2026 : les grandes entreprises et les ETI (entreprises de taille intermédiaires) sont obligées d’émettre des factures électroniques, et toutes les entreprises (dont les PME et les microentreprises) sont obligées de recevoir des factures électroniques

-

1er septembre 2027 : les PME et les autoentrepreneurs sont obligés d’émettre des factures électroniques.

L’e-invoicing s’accompagne également de l’e-reporting, autrement dit l’envoi de données complémentaires à l’administration fiscale concernant les transactions effectuées (les opérations et la TVA).

Afin de ne pas être surpris face à ces changements de modalités de facturation, nous vous conseillons de vous préparer en commençant à envoyer des factures numériques à vos clients, si ce n’est pas déjà le cas !