En autoentreprise, la TVA n’est pas toujours facturée. En effet, l’autoentrepreur n’est pas redevable de la TVA s’il reste en dessous des seuils fixés pour son activité. Vous êtes assujetti à la TVA et vous vous demandez si vous devez la facturer à vos clients, plus particulièrement à une association qui n’est pas à la TVA ? On vous explique.

Quelles sont les obligations de facturation d’un autoentrepreneur ?

Faisons le point sur les obligations de facturation et de TVA d’un autoentrepreneur.

En microentreprise, vous devez obligatoirement émettre une facture pour tous vos clients professionnels, quelle que soit la nature de la prestation (vente ou services). Concernant les particuliers, l’obligation de facturation varie en fonction des situations (elle est obligatoire pour les ventes à distance, si le client en fait la demande et pour les livraisons intracommunautaires exemptées de TVA).

Les factures d’un autoentrepreneur doivent comporter certains éléments obligatoires :

-

ses informations personnelles et professionnelles

-

la mention "EI" pour Entrepreneur Individuel

-

les coordonnées du client et son numéro SIREN ou SIRET

-

la date et le numéro de la facture

-

la nature de la prestation (vente ou services), la quantité, le prix unitaire, la date d’exécution, le prix HT, le prix TTC et les réductions

-

la date de règlement

-

l’assurance professionnelle, le cas échéant

-

la mention “TVA non applicable, article 293 B du CGI” en cas de franchise en base de TVA ou le numéro de TVA si l’autoentrepreneur est redevable

Des sanctions peuvent s’appliquer, par exemple 15 € de sanction pour une mention manquante ou inexacte, dans la limite de 25 % de la valeur de la facture.

Superindep vous accompagne et vous propose un service de facturation simple, pour ne pas faire d’erreur et gagner du temps !

Rappel : la TVA autoentrepreneur

Pour rappel, un autoentrepreneur n’est pas toujours redevable de la TVA :

-

L’autoentrepreneur est redevable de la TVA : s’il dépasse le seuil de TVA de 36 800 € pour les prestations de services (37 500 € à partir du 1er janvier 2025) ou de 91 900 € pour les activités d’achat-vente (85 000 € à partir de 2025).

-

L’autoentrepreneur n’est pas redevable de la TVA : s’il ne dépasse pas les seuils de TVA fixés pour son activité (voir ci-dessus), il est alors en franchise en base de TVA.

Lorsqu’il est en franchise de TVA, l’autoentrepreneur ne la facture pas à ses clients et ne la verse pas aux impôts. Dans ce cas, il doit mentionner “TVA non applicable, article 293 B du CGI” sur ses factures.

S’il est redevable de la TVA, l’autoentrepreneur doit la collecter auprès de ses clients en facturant le taux de TVA qui correspond à ses prestations (généralement 20 % du montant de la prestation). Il doit ensuite faire des déclarations à l’administration et payer le montant de TVA collectée. Il peut toutefois déduire certaines dépenses professionnelles.

Nous vous conseillons d’être prudent si votre chiffre d’affaires augmente, car vous pourriez dépasser le seuil pour votre activité et passer à la TVA.

Voici un tableau présentant les nouveaux seuils de TVA pour 2025 :

| Activités | Seuil de TVA | Seuil majoré de TVA | |

|---|---|---|---|

Jusqu’en 2024 |

Prestations de services |

36 800 € |

39 100 € |

Achat-vente |

91 100 € |

101 000 € |

|

À partir du 1er janvier 2025 |

Prestations de services |

37 500 € |

41 250 € |

Achat-vente |

85 000 € |

93 500 € |

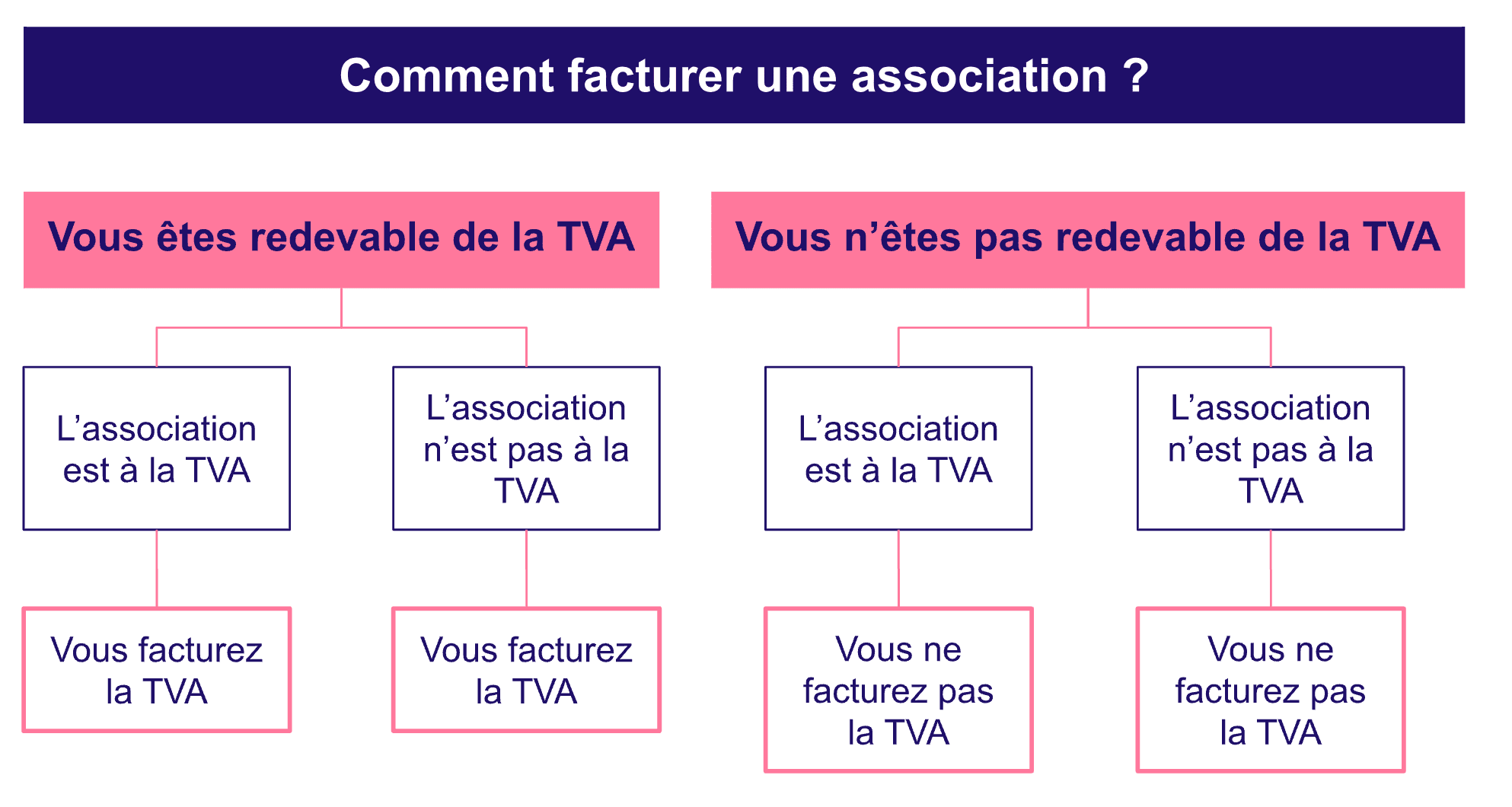

Facturer une association qui n’est pas la TVA : comment faire ?

Venons-en au sujet qui nous intéresse : la facturation d’une association qui n’est pas à la TVA.

Si vous êtes autoentrepreneur et que vous souhaitez facturer une association qui n’est pas à la TVA, les mêmes règles s’appliquent que pour un tiers qui ne récupère pas la TVA. Vous êtes redevable ? Dans ce cas, vous devez facturer la TVA à l’association, même si elle ne la récupère pas.

Cette situation peut arriver, car certaines associations qui opèrent sans intention de réaliser un profit peuvent ne pas être soumises à la TVA, mais cela ne vous empêche pas de la facturer. Les associations à but non lucratif, certaines activités exonérées, les subventions ou les ventes à faible prix, peuvent être des raisons pour une association de ne pas appliquer la TVA. De plus, elles peuvent faire appel à un autoentrepreneur pour réaliser une prestation, ce qui est plus simple que d’embaucher un salarié.

En résumé, si une association est redevable de la TVA, vous devez appliquer les règles de facturation habituelles. Si elle n’est pas soumise à la TVA, vous devez facturer comme pour un client qui n’est pas à la TVA. Et si vous n’êtes vous-même pas redevable de la TVA, nul besoin de la collecter !

FAQ

❓ Comment facturer un client qui n’est pas assujetti à la TVA ?

✋ Comment faire une facture autoentrepreneur sans TVA ?

S’il n’est pas redevable de la TVA, l’autoentrepreneur doit obligatoirement inscrire la mention “TVA non applicable, article 293 B du CGI” sur toutes ses factures (professionnels ou particuliers). Si cette mention est manquante, des sanctions peuvent être appliquées.

En tout cas, si vous n’êtes pas à la TVA, vous n’avez pas à la récupérer ni à la verser aux impôts !