Si vous êtes au régime réel simplifié, vous devez déclarer la TVA en remplissant le formulaire CA12, en autoentreprise. Au régime réel simplifié, la TVA doit être déclarée une fois par an. Les étapes pour remplir la déclaration et payer la TVA sont semblables à la déclaration mensuelle ou trimestrielle. On vous explique !

Quand faire sa déclaration de TVA annuelle CA12 ?

Il y a trois régimes de TVA possibles :

-

la franchise en base de TVA : en autoentreprise, si vous ne dépassez pas les seuils de TVA vous êtes exonéré de TVA

-

le régime réel normal : déclaration mensuelle ou trimestrielle avec le formulaire CA3

-

le régime réel simplifié : déclaration annuelle avec le formulaire CA12 (régime automatiquement appliqué en microentreprise).

Ainsi, au régime réel simplifié, vous devez remplir une déclaration annuelle de TVA CA12. La déclaration de TVA doit être réalisée le 2ème jour ouvré après le 1er mai. Il est possible de payer la TVA en une ou deux fois (juillet et décembre).

À savoir : l’autoentrepreneur est automatiquement soumis au régime réel simplifié s’il ne fait pas la demande d’être au régime réel normal pour la TVA. Si vous souhaitez récupérer plus rapidement la TVA ou si vous préférez payer régulièrement votre TVA pour ne pas reverser une somme trop importante d’un coup, il est préférable de choisir le régime réel normal de TVA.

Pour rappel, vous êtes redevable de la TVA en autoentreprise si vous dépassez les seuils fixés pour votre activité (seuil susceptible de changer en juin 2025):

| Activités autoentrepreneur | Seuil de base | Seuil majoré |

|---|---|---|

Achat-vente et fourniture de logement |

85 000 € |

93 500 € |

Prestations de services et location meublée |

37 500 € |

41 250 € |

Votre déclaration de TVA doit être faite sur le site des impôts.

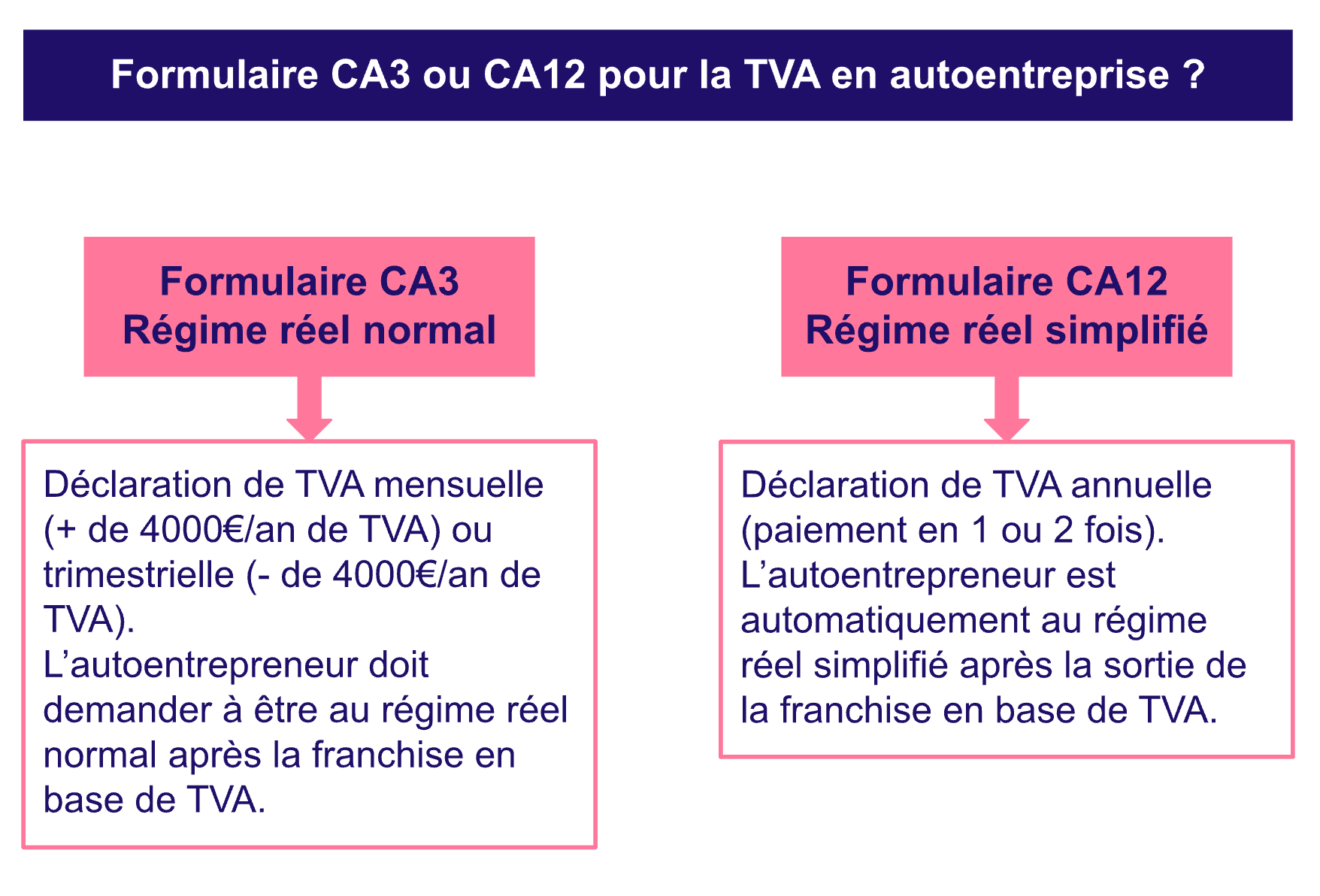

Quelle différence entre le formulaire CA3 et le formulaire CA12 ?

C’est assez simple, le formulaire CA3 concerne les autoentrepreneurs qui ont demandé à être au régime réel normal. Ils déclarent et paient la TVA tous les mois ou tous les trimestres, selon le montant de la TVA. S’ils doivent moins de 4 000 € de TVA par an, la déclaration est trimestrielle. S’ils doivent plus de 4 000 € par an de TVA, la déclaration est mensuelle.

Le formulaire CA12, lui, concerne les autoentrepreneurs au régime réel simplifié. Ce régime est automatiquement appliqué aux autoentrepreneurs qui sortent de la franchise en base de TVA. La déclaration est annuelle et le paiement peut être réalisé en une ou deux fois dans l’année.

Comment faire une déclaration de TVA autoentrepreneur CA12 ?

Les démarches avant de déclarer la TVA

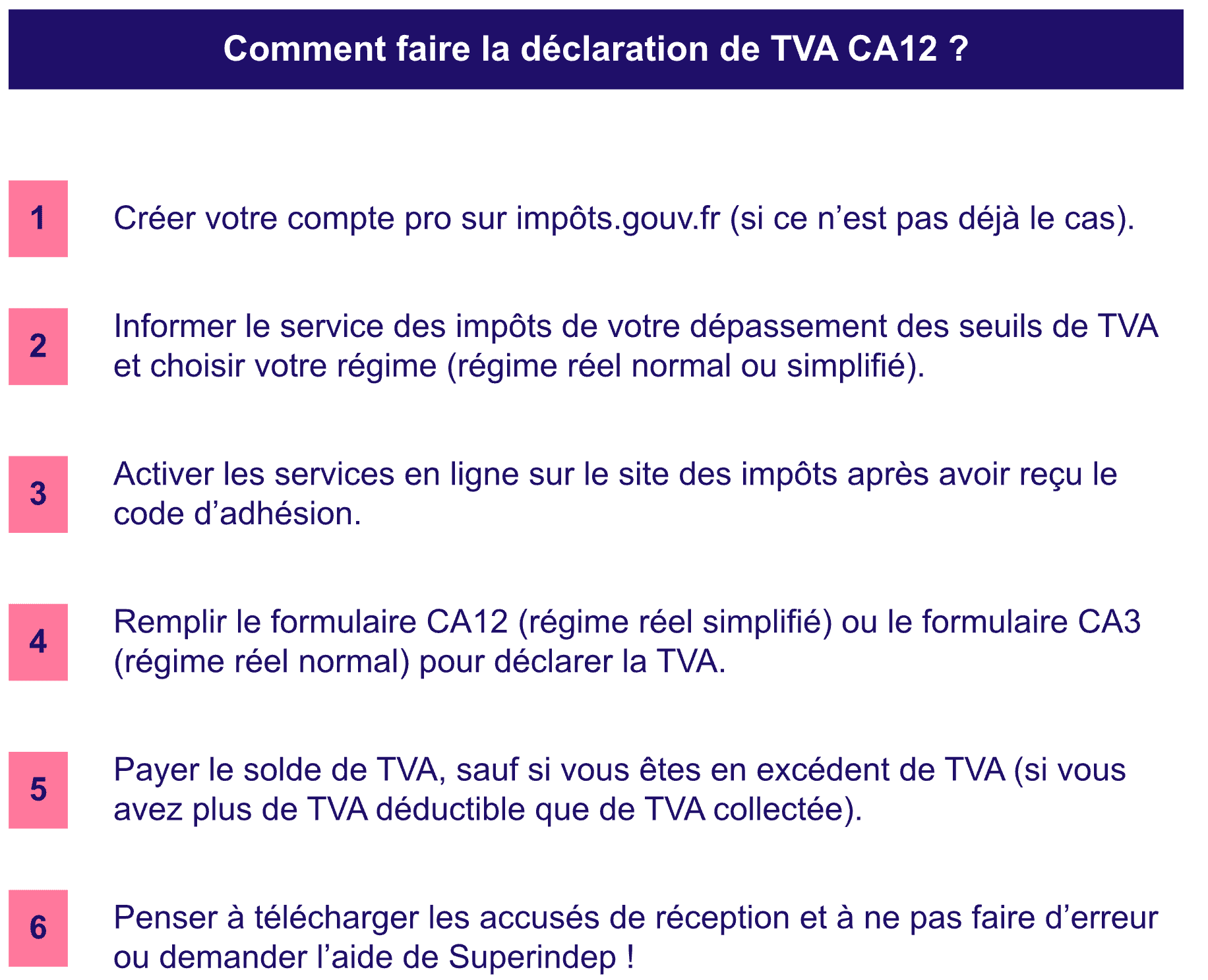

Avant de faire votre déclaration de TVA CA12, quelques démarches sont à réaliser :

-

Créer votre compte professionnel sur le site des impôts : si vous avez déjà payé la CFE (cotisation foncière des entreprises), vous disposez déjà d’un compte pro, sinon, vous devez créer votre compte et attendre de recevoir un code unique (par voie postale) pour l’activer.

-

Informer le service des impôts (SIE) de votre dépassement des seuils de TVA : c’est à ce moment que vous pouvez demander à passer au régime réel normal pour faire des déclarations mensuelles ou trimestrielles de TVA (en remplissant le formulaire d’adhésion au régime de TVA).

-

Activer vos services sur le site des impôts : après avoir adhéré au régime de TVA, vous recevez un code d’adhésion par courrier qui vous permet d’activer vos services en ligne.

N’oubliez pas de remplir et de valider le mandat de prélèvement B2B, puis de le transmettre à votre banque.

Quelles lignes remplir ?

Vous devez déclarer la TVA le 2ème jour ouvré après le 1er mai, si vous êtes au régime réel simplifié. Pour ce faire, vous devez remplir la déclaration de TVA CA12. Voici les étapes à suivre et les lignes à remplir :

-

lignes 01 à 4D : déclarer toutes les opérations non soumises à la TVA

-

lignes 5A à 08 : déclarer toutes les opérations de l’autoentreprise soumises à la TVA (le chiffre d’affaires HT), en veillant à choisir les bons taux (le taux de 20 % est le plus fréquent)

-

lignes 20 à 22 : préciser la TVA déductible des achats professionnels réalisés l’année précédente (en s’assurant de disposer des factures correspondantes)

-

lignes 33 à 35 : la TVA à payer est calculée automatiquement ligne 33, ainsi que le surplus de TVA (si la TVA déductible est supérieure à la TVA collectée) à la ligne 34.

Le chiffre d’affaires à renseigner est le CA HT. Le montant de TVA collectée est alors automatiquement calculé à la ligne 19.

Comment payer la TVA en autoentreprise ?

Une fois que vous avez validé votre déclaration annuelle de TVA CA12, vous devez payer la TVA due. Au régime réel simplifié, le paiement peut être effectué en deux fois :

-

un premier acompte de 55 % du montant de la TVA à payer ;

-

un second acompte de 40 % du montant de la TVA à payer.

Notez qu’il est également possible de payer ses acomptes au réel, ce qui évite de payer des % sur un CA qui n’a peut être plus de sens pour vous.

Si le montant de TVA due est inférieur à 1 000 € pour l’année, il n’y a qu’ un seul prélèvement qui doit être effectué au moment de la déclaration (suivez les instructions pour payer le solde de TVA sur le site des impôts).

Vous pouvez faire vous-même votre déclaration de TVA CA12 ou CA3, mais nous vous conseillons de veiller à ne pas faire d’erreur. En effet, les erreurs vous coûtent automatiquement 5 % du montant de TVA due… Si vous voulez avoir l’esprit tranquille, vous pouvez confier cette tâche à l’équipe de Superindep !