La cotisation foncière des entreprises (CFE) est un impôt professionnel local, dont il est difficile de connaître le montant. Les autoentrepreneurs sont redevables de la cotisation foncière des entreprises, cependant, il est possible d’être exonéré dans certaines situations. Dans cet article, découvrez les différents cas qui permettent de ne pas payer la CFE !

Rappels sur la CFE autoentrepreneur

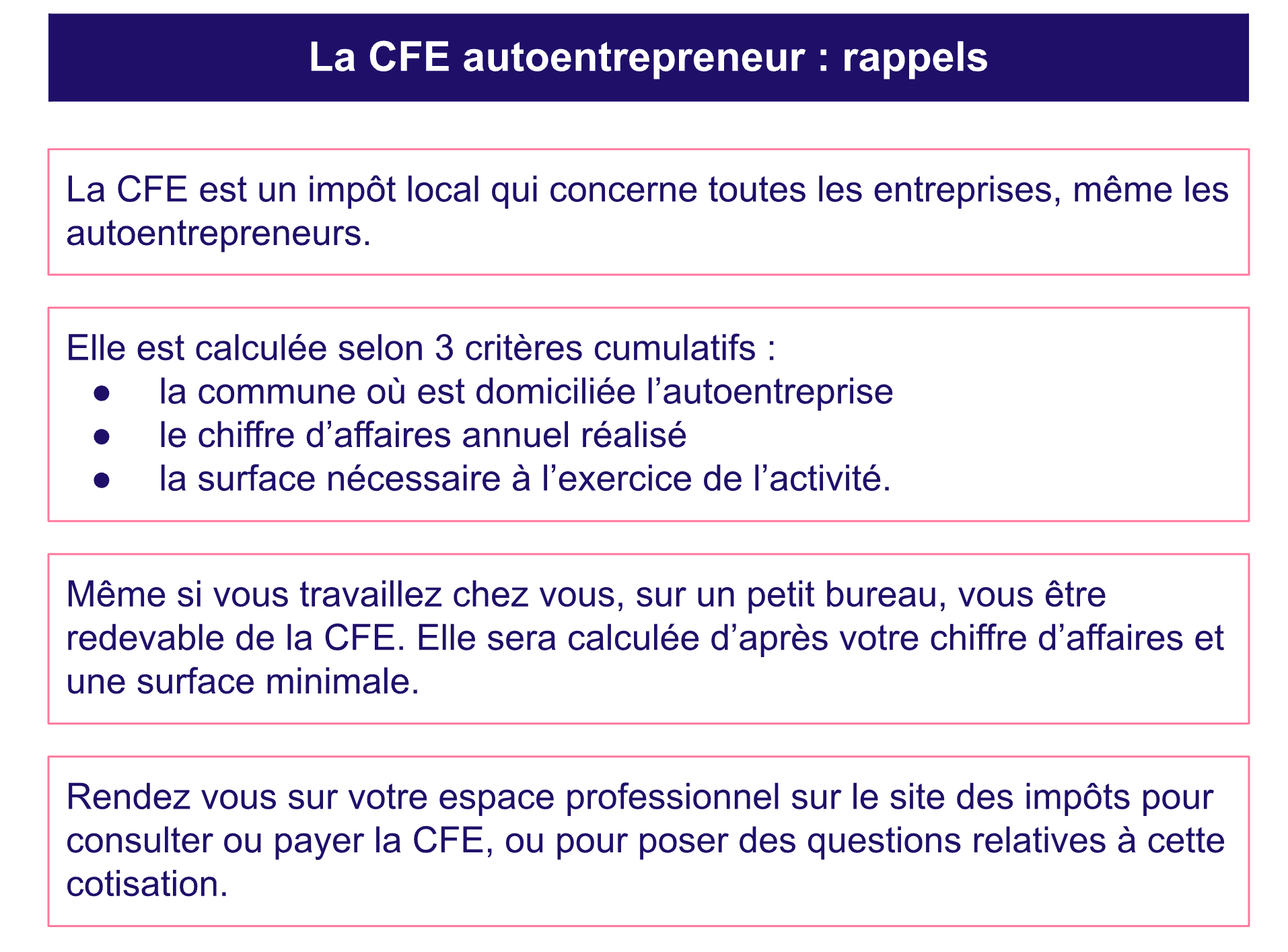

La cotisation foncière des entreprises, souvent abrégée CFE, est due par tous les professionnels indépendants, y compris les autoentrepreneurs. Le montant de la CFE varie selon 3 critères qui doivent être cumulés :

-

la commune de domiciliation

-

le chiffre d’affaires réalisé dans l’année

-

la surface utilisée pour exercer son activité.

Si l’autoentrepreneur travaille à domicile, la CFE est calculée en fonction du chiffre d’affaires et en prenant en compte une surface minimum.

Pour consulter et payer la CFE, il est indispensable d’activer son espace professionnel sur le site des impôts. La date limite de paiement est fixée au 15 décembre de chaque année.

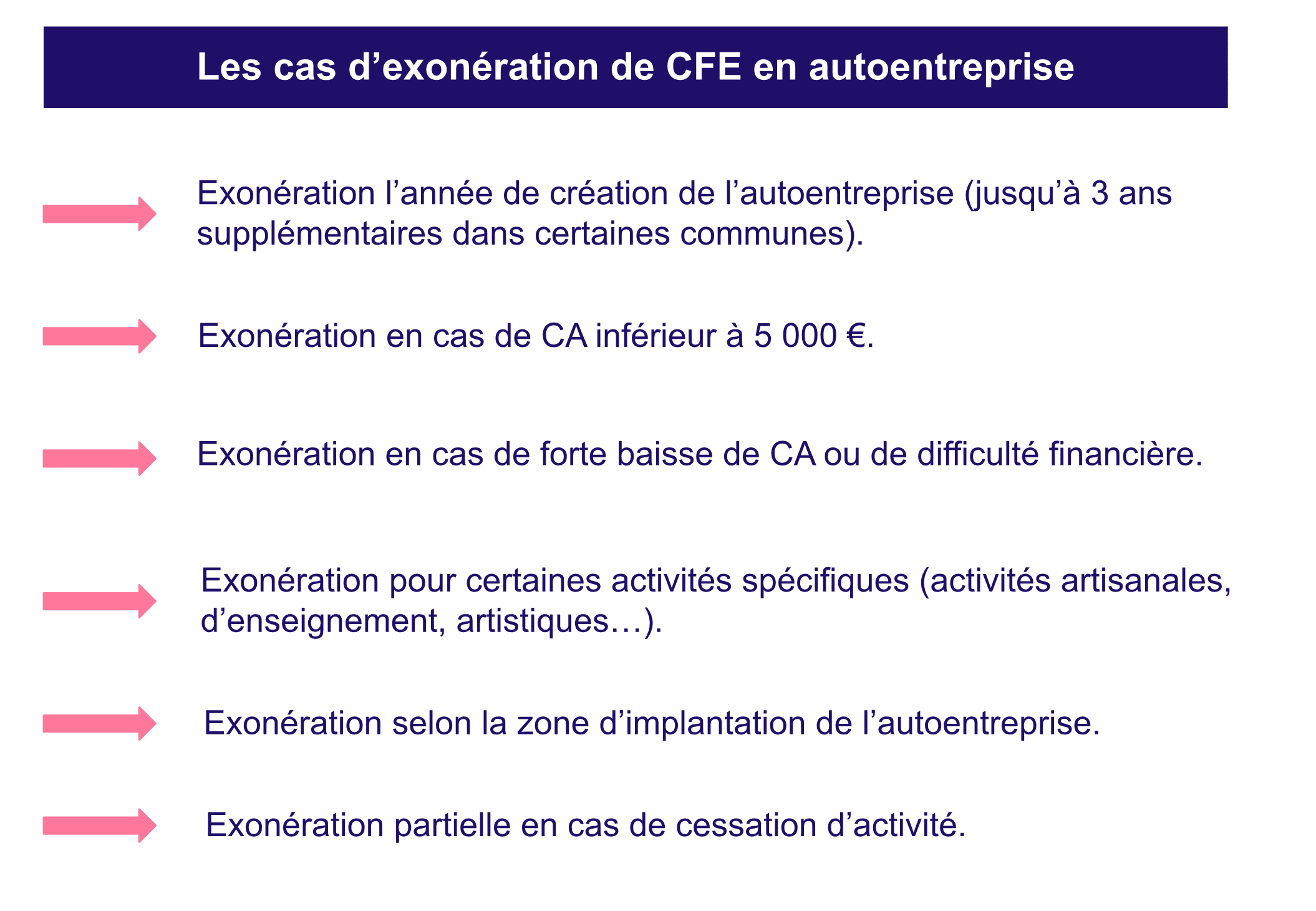

En principe, les autoentrepreneurs sont exonérés de CFE la première année de création de la microentreprise (ou les trois années qui suivent, selon la commune). Certaines activités spécifiques peuvent être exonérées de CFE chaque année.

Les cas d’exonération de la CFE pour l’autoentrepreneur

Cas n°1 : exonération de CFE l’année de création de l’autoentreprise

Toutes les entreprises, dont les autoentreprises, sont exonérées de CFE pendant l’année de leur création. Ainsi, si vous créez votre autoentreprise le 31 mars 2023, vous serez exonéré de CFE du 31 mars au 31 décembre 2023. Ainsi, il est souvent conseillé de créer une entreprise ou une autoentreprise en début d’année, afin de profiter plus longtemps de cette exonération. Si vous songiez à créer votre autoentreprise en novembre ou décembre, il serait plus judicieux d’attendre un peu (si c’est possible) et de le faire début janvier !

Ne paniquez pas si vous recevez la déclaration initiale de CFE l’année de création, c’est normal ! Même si vous êtes exonéré, vous devez remplir la déclaration avant le 31 décembre via le formulaire 1447-C-SD.

Dans certaines communes, l’exonération est prolongée 3 années supplémentaires. Il est donc possible de profiter de 4 ans d’exonération de CFE selon la domiciliation de votre autoentreprise. Attention, elle n’est pas appliquée automatiquement, c’est donc à vous d’en faire la demande.

Cas n°2 : exonération de CFE autoentrepreneur en cas de CA inférieur à 5 000 €

Depuis 2018, si votre chiffre d’affaires autoentrepreneur est de moins de 5 000 € annuel, vous n’avez pas à payer la cotisation foncière des entreprises. Ainsi, si votre chiffre d’affaires de 2022 est nul, vous êtes exonéré de CFE 2023. Vous n’avez pas besoin d’en faire la demande, cette exonération est automatique.

Sachez également que vous pouvez profiter d’une exonération de CFE autoentrepreneur la deuxième année, si votre chiffre d’affaires était nul la première année (l’année de création). Cette situation vous concerne ? Si vous avez payé la CFE, vous devez demander son remboursement en envoyant un courrier en recommandé avec AR, en demandant une exonération totale temporaire pour cause de chiffre d’affaires nul.

Cas n°3 : exonération de CFE autoentrepreneur en cas de baisse de CA

Vous pouvez demander une exonération partielle ou une remise gracieuse de la CFE si votre chiffre d’affaires a subi une forte baisse ou si vous êtes en difficulté financière. Votre demande doit directement être adressée au SIE (Service des Impôts des Entreprises). Nous vous conseillons de transmettre un document prouvant vos difficultés financières. L’acceptation de cette remise repose entièrement sur la décision de l’administration fiscale.

Cas n°4 : exonération de CFE autoentrepreneur pour une activité particulière

Certaines activités peuvent être exonérées de CFE chaque année. La liste complète de ces activités peut être retrouvée sur le Bulletin Officiel des Finances Publiques, aux articles 1449 à 1466 du Code général des impôts (CGI).

Les principales activités concernées par cette exonération sont :

-

Les activités artisanales ou assimilées : si le travail manuel est prédominant, s’il n’y a pas de spéculation sur la matière première et s’il n’y a pas d’utilisation des installations qui peuvent être considérées comme une partie importante de la rémunération.

-

Les activités d’enseignement : l’enseignement des lettres, des sciences ou des arts à domicile, au domicile de l’élève ou dans un local (qui n’est pas occupé de manière permanente).

-

Les activités artistiques : les photographes auteurs ou les activités artistiques exercées hors de l’autoentreprise, mais dont certaines activités annexes sont exercées sous le statut autoentrepreneur.

D’autres activités peuvent être exonérées de la CFE, par exemple les chauffeurs de voiture, certains entrepreneurs du spectacle, certains libraires ou disquaires indépendants, les sportifs, etc.

Cas n°5 : exonération de CFE autoentrepreneur selon la zone d’exploitation

Certaines zones peuvent donner lieu à une exonération de la CFE autoentrepreneur :

-

BER (Bassin Urbain à Redynamiser) : pour les entreprises créées entre le 1er janvier 2007 et le 31 décembre 2022 (exonération d’une durée de 5 ans).

-

BUD (Bassin Urbain à dynamiser) : pour les entreprises créées entre 1er janvier 2018 et le 31 décembre 2022 exonérées d’impôt sur le revenu ou sur les sociétés (durée de 7 ans).

-

QPPV (Quartier Prioritaire Politique de la Ville) : exonération totale de la CFE pendant 5 ans, puis abattement dégressif.

-

ZRD (Zone de Restructuration de la Défense) : exonération totale pendant 5 ans (en plus de l’année de création).

-

ZDP (Zone de Développement Prioritaire) : exonération de CFE partielle pour les entreprises créées à partir du 1er janvier 2019.

-

ZRR (Zone de Revitalisation Rurale) : exonération totale de CFE pendant 5 ans pour les artisans et les commerçants.

-

ZAI (Zone d’Aide à l’Investissement des PME) : exonération partielle ou totale suivant la commune, d’une durée de 5 ans minimum, concernant certaines activités scientifiques, techniques ou industrielles.

-

ZRCV (Zone de Revitalisation des Centres-Villes) : exonération de CFE jusqu’en 2023 pour les artisans et les commerçants selon les communes.

-

ZFA (Zone Franches d’Activités) : en Guadeloupe, Guyane, Martinique, Mayotte ou la Réunion, exonération de CFE partielle pour certaines activités selon la décision des collectivités.

Cas n°6 : exonération de CFE autoentrepreneur après la cessation de l’activité

Si vous avez arrêté définitivement votre activité autoentrepreneur en cours d’année, vous n’êtes pas redevable de la CFE pour les mois qui suivent la cessation. Dans ce cas, le montant de la CFE est calculé au prorata temporis.

Attention, ce dégrèvement n’est pas automatique ! N’oubliez pas de contacter votre SIE avant le 15 décembre pour demander le dégrèvement. Vous pouvez joindre à votre message une copie de votre avis d’imposition, la notification de votre radiation et l’avis de situation au répertoire Sirene.

FAQ

🙋♂️ Comment être exonéré de la CFE autoentrepreneur ?

🤔 Qui peut être exonéré de CFE ?

En principe, tous les microentrepreneurs sont redevables de la CFE, mais il y a des situations où l’autoentrepreneur peut obtenir une remise ou une exonération totale, par exemple pour les artisans, les artistes ou les enseignants.

Si votre autoentreprise est implantée dans une zone spécifique (QPPV, ZDP, ZRR, ZAI, etc.), vous pouvez contacter votre SIE pour obtenir une exonération partielle ou totale de la CFE.

🤨 Comment calculer la cotisation foncière des entreprises ?

Il est difficile de connaître le montant de la CFE à l’avance, car elle est calculée en fonction de 3 critères : la commune où est domiciliée l’entreprise, le chiffre d’affaires réalisé dans l’année et la surface utilisée. Les deux derniers critères varient d’un entrepreneur à un autre, ce qui rend le calcul compliqué.

Vous recevrez votre avis de CFE dans votre espace professionnel des impôts (en ligne) en fin d’année. L’échéance de paiement est fixée au 15 décembre.