La CVAE, la cotisation sur la valeur ajoutée des entreprises, est un impôt local qui concerne les entreprises et les sociétés qui réalisent plus de 500 000 euros de chiffre d’affaires. Les autoentrepreneurs sont donc rarement concernés ! Pour les activités imposables, le taux de cotisation de la CVAE est compris entre 0 % et 0,28 % en 2024. En 2027, la CVAE sera entièrement supprimée. Présentation de la CVAE et de son impact sur les autoentrepreneurs.

Qu’est-ce que la CVAE ?

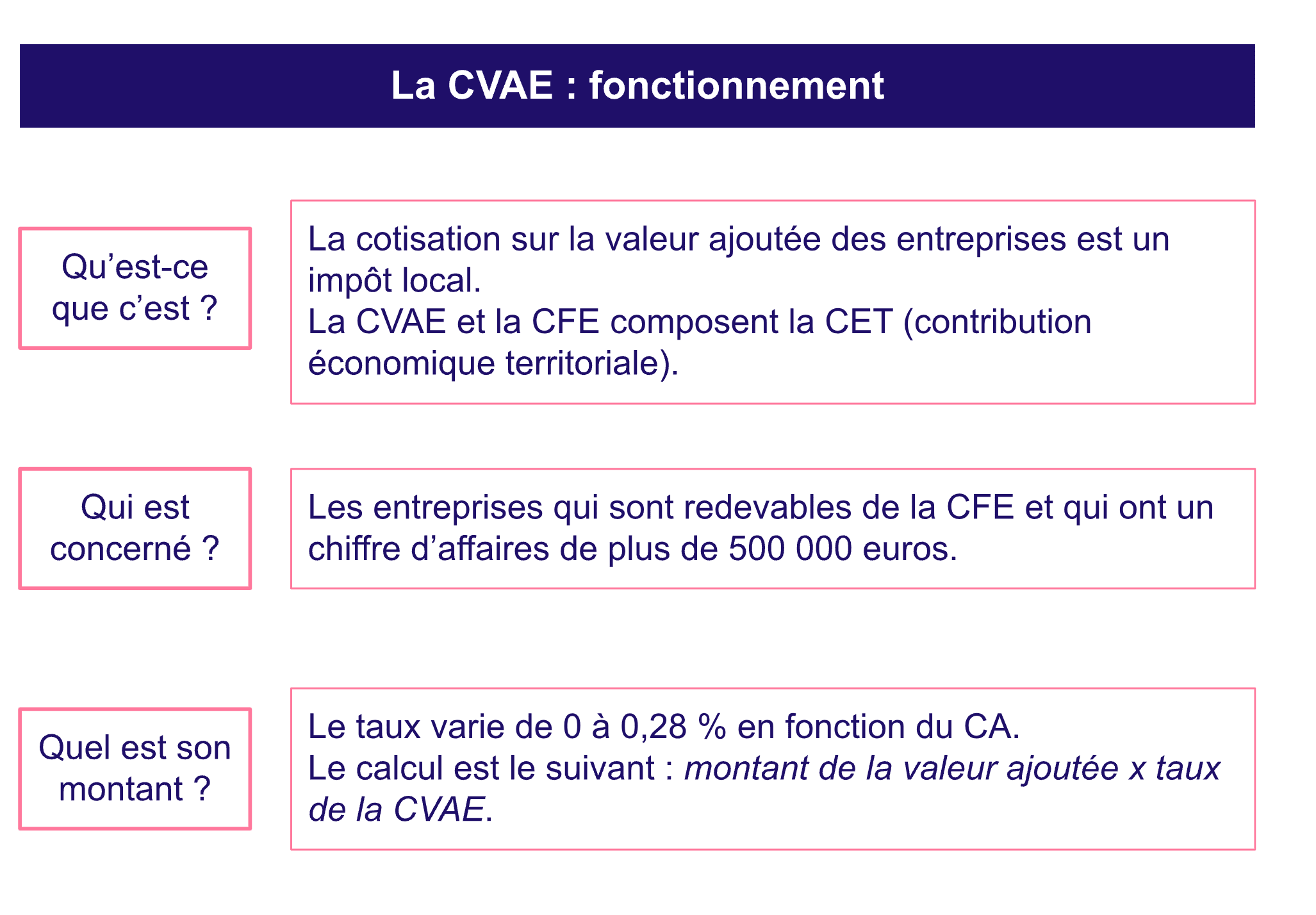

La cotisation sur la valeur ajoutée des entreprises, la CVAE, est un impôt local qui concerne certaines entreprises, en fonction de leur chiffre d’affaires. C’est une cotisation reliée à la cotisation foncière des entreprises (CFE) et qui composent ensemble la contribution économique territoriale, la CET. La CET est créée en 2010 et remplace la taxe professionnelle.

La cotisation sur la valeur ajoutée des entreprises est prélevée chaque année (aux entreprises concernées) et redistribuée à deux acteurs du territoire :

-

la commune : 53 % de la CVAE versée

-

le département : 47 % de la CVAE versée

Le taux d’imposition de la CVAE est fixé à 0,24 % du chiffre d’affaires des sociétés, jusqu’à 0,28 % maximum, en 2024. Ce taux peut être réduit, car des dégrèvements et des exonérations sont possibles. Elle n’est pas due l’année de la création de l’entreprise, sauf dans le cas des reprises d’activité.

À savoir : la loi des finances de 2023 a décidé de supprimer progressivement la CVAE. Ainsi, le taux de CVAE a diminué de moitié en 2023 et disparaîtra totalement en 2027. En 2024, le taux maximal est de 0,28 %. Il sera réduit à 0,19 % en 2025, puis à 0,06 % en 2026.

Qui est concerné par la CVAE ?

Les autoentrepreneurs sont rarement concernés par la CVAE, car le seuil minimal de chiffre d’affaires est bien au-dessus du plafond de CA autorisé en autoentreprise. Mais pour rappel vous pouvez atteindre théoriquement un CA de plus de 500 000 € HT en autoentreprise, puisque c’est seulement après 2 ans de dépassement du seuil que vous sortirez automatiquement du régime micro.

Les deux conditions pour être redevable de la cotisation sur la valeur ajoutée des entreprises sont les suivantes :

-

être imposable à la CFE (cotisation foncière des entreprises)

-

avoir un chiffre d’affaires de plus de 500 000 euros HT, quels que soient la nature de l’activité, le statut juridique ou le régime d’imposition

Les entreprises qui ont un CA de moins de 2 000 000 d’euros bénéficient d’un dégrèvement de 188 € de CVAE.

L’autoentrepreneur est aussi concerné par la CFE, dont le taux varie en fonction de plusieurs paramètres. Toutefois, il est possible d’être exonéré de la CFE, sous certaines conditions, par exemple si votre CA ne dépasse pas 5 000 € par an.

Comment faire la déclaration CVAE autoentrepreneur ?

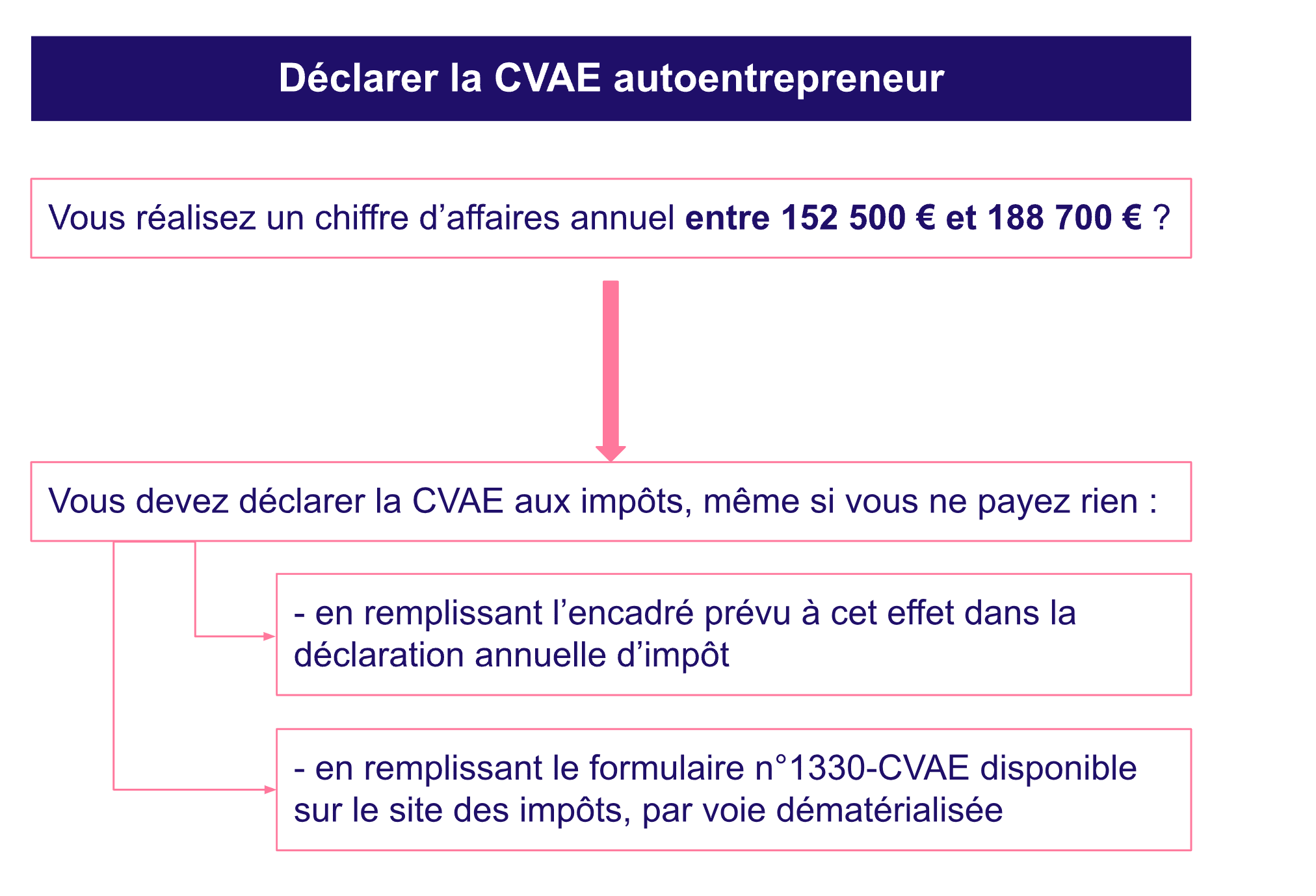

Les entreprises et micro entreprises qui font plus de 152 500 euros de CA, doivent le déclarer à l’administration. Elles doivent déclarer l’effectif salarié et la valeur ajoutée produite, même si elles sont en dessous du seuil de CVAE.

Il y a deux possibilités pour effectuer sa déclaration CVAE autoentrepreneur :

-

remplir l’encadré "cotisation sur la valeur ajoutée des entreprises" dans la déclaration annuelle de revenus (entreprises implantées dans une seule commune ou qui n’emploient pas de salarié en dehors de la commune pendant plus de 3 mois consécutifs)

-

remplir la déclaration de CVAE par voie électronique (télédéclaration), via le formulaire n°1330-CVAE, téléchargeable en ligne sur le site des impôts, depuis votre espace professionnel

La déclaration doit être complétée avant le 2ème jour ouvré suivant le 1er mai (du 3 au 5 mai). Si vous arrêtez votre activité, vous devez envoyer la déclaration de CVAE pour microentreprise dans les 60 jours après la cessation d’activité.

Rappel des points à retenir sur la CVAE autoentrepreneur

Voici les 6 points à retenir concernant l’autoentrepreneur et la CVAE :

-

La CVAE est liée à la CFE et forment ensemble la CET (contribution économique territoriale).

-

Il faut la déclarer, même si on est exonéré

-

Ce sont les entreprises qui ont un CA de plus de 500 000 € qui sont redevables de la CVAE.

-

En 2024, le taux de la CVAE varie entre 0 % et 0,28 %.

-

La CVAE va être supprimée progressivement, jusqu’en 2027.

Si vous avez des doutes sur vos obligations et votre fiscalité autoentrepreneur, l’accompagnement de Superindep est là pour guider les autoentrepreneurs dans le dédale administratif !